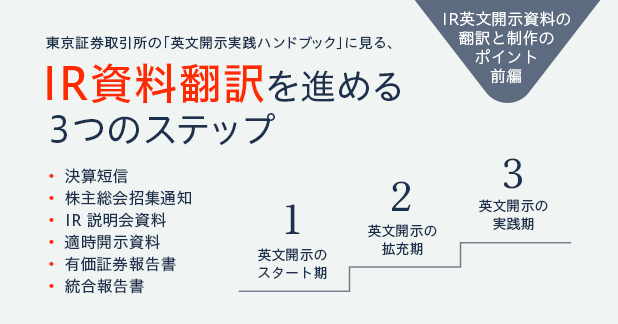

東証の「英文開示ハンドブック」に見る、IR資料翻訳を進める3つのステップ

アイ・ディー・エーでは近年、IR情報の英文開示に関連したお問い合わせをいただくことが増えています。東京証券取引所が公開している「英文開示実践ハンドブック」に英文開示を進める上でのポイントがわかりやすくまとまっていましたので、その内容をベースに翻訳会社ならではの視点も加えて紹介します。

東証のハンドブックは大きく3つの章で構成されています。

- 第1章 英文開示の計画の立案

- 第2章 翻訳を翻訳会社に依頼する場合のポイント

- 第3章 翻訳に機械翻訳を利用する場合ポイント

今回は前編として第1章部分を解説し、ます。英文開示の概要や必要性、日本企業の実施状況や課題といった背景情報と、英文開示を3つのステップに進める考え方について解説します。

第2章、第3章は後編で解説しています。

アイ・ディー・エーではIR文書英文開示の翻訳に多くの実績があります。速報性の高い決算短信から非財務情報を含みページ数の多い統合報告書の翻訳・制作まで、英文開示に関するご相談、無料お見積りのご依頼は下記のリンクから承っています。

IR資料の英文開示とは

英文開示とは、企業が投資家やその他のステークホルダーに向けて、重要な情報を英語で提供することを指します。海外投資家への公平な情報提供として非常に重要であり、国際的な資本市場での競争力を維持するためにも欠かせない要素になっています。

2025年4月から東証プライム上場企業には決算情報や適時開示情報の英文開示が義務づけられることもあり※、英文開示は、単なる情報提供にとどまらず、企業の持続的な成長を支える取り組みとなっています。

※2024年2月26日 プライム市場における英文開示の拡充に向けた上場制度の整備の概要

英文開示の必要性

東証のハンドブックでは、企業が英文開示を行うことの必要性を以下の4つのポイントに分けて解説しています。

1. 海外投資家への公平な情報提供

日本市場における海外投資家の影響力を踏まえ、投資判断に必要な情報を英語でも公平に提供することが求められている。

2. 企業価値の適正評価

英文開示を行うことで、ディスカウントを回避し、実態に即した企業価値評価につながる。

3. 投資獲得の促進

適切な英文開示によって投資機会を逃すリスクを減らし、海外投資家らの投資を獲得しやすくなる。

4. 海外投資家との対話の促進

英文開示を通じて、海外投資家との建設的な対話が促進され、企業の持続的な成長と中長期的な企業価値の向上が期待される。

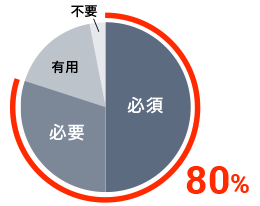

決算短信の英文開示がない企業には投資しない!?

海外投資家に「英文開示が必要な資料」をアンケートした結果も掲載されています。例えば「決算短信」の英文開示については「必須」という回答が50%、「必要」も含めると80%に上ります。

ここでいう「必須」とは「英文開示されていない場合は投資しない」意味という補足があることから、英文開示がどれくらい海外投資家から重要視されているかがわかります。

ハンドブックに掲載されているアンケートは2022年時点の情報なので、最新の2023年の結果とあわせて紹介します。「必須」と「必要」の回答が多かった上位は下記の通りで、1年間でさらに英文開示の需要が増えていることもうかがえます。

海外投資家が「英文開示が必須または必要」と回答した資料(2022年→2023年)

- 決算短信(80% → 89%)

- IR説明会資料(74% → 87%)

- 有価証券報告書(70% → 85%)

- 株主総会招集通知(61% → 80%)

- コーポレートガバナンスに関する報告書(61% → 80%)

- 決算短信以外の適時開示資料(72% → 79%)

※2023年8月 英文開示に関する海外投資家アンケート調査結果(概要版)

日本企業の英文開示の状況と課題

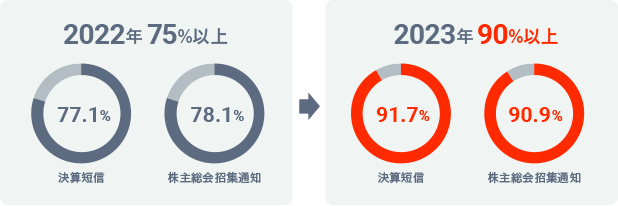

東証上場企業の英文開示の状況を見ると、2022年時点でプライム市場の75%以上の企業がすでに「決算短信」や「株主総会招集通知(通知本文)」の英文開示を実施していることがわかります。(2023年だと90%以上)

一方、海外投資家の多くが「必要」と回答している有価証券報告書の英文開示は13.3%(2023年だと24.5%)に留まっており、英文開示の実施状況がニーズに追いついていない現状がうかがえます。

日本企業の英文資料の開示状況(2022年→2023年)

ここでも最新2023年のデータとあわせて紹介します。日本企業の開示状況も進んでいますが、まだ海外投資家の要望とは乖離があるようです。

| 英文開示資料 | プライム市場 | 全市場 |

|---|---|---|

| 決算短信 | 77.1% → 91.7% | 45.1% → 53.2% |

| 株主総会招集通知(通知本文) | 76.1% → 90.9% | 40.7% → 46.9% |

| IR 説明会資料 | 61.1% → 71.4% | 34.6% → 38.4% |

| 決算短信以外の適時開示資料 | 38.7% → 52.1% | 21.2% → 27.2% |

| コーポレートガバナンスに関する報告書 | 24.5% → 32.4% | 12.6% → 15.1% |

| 有価証券報告書 | 13.3% → 24.5% | 7.0% → 11.5% |

※2023年12月 英文開示実施状況調査集計レポート

日英同時開示は必須? 英文開示のタイミングについて

英文開示のタイミングについて「海外投資家からは、すべての書類が日英同時に開示されることが期待されている」という前提が紹介されています。それに対する現実的なアプローチとして、海外投資家のニーズと自社の英文開示文書制作のリソース制約とを踏まえて開示のタイミングの優先度を設定する考え方が提示されています。

日英同時開示が求められる資料

- 決算短信(中でもサマリーや財務諸表)

- 適時開示資料(抜粋)

- 株主総会招集通知

適時性・速報性が重要な財務情報は日英同時開示が強く求められます。

決算短信の中でも比較的英文資料作成の難易度が低い財務情報(サマリーや財務諸表)部分は、優先して同時開示することを検討してください。

株主が議決権を行使するために必要な情報として「株主総会招集通知」も日英同時開示が推奨されています。

適切な準備期間を経て英文開示する資料

適時性よりも網羅性が重要な書類は、適切な準備期間を経て英文開示することから始め、社内の制作体制の整備状況に応じて日英同時開示の割合を増やしていく考え方が紹介されています。

- 適時開示資料(全文)

- IR説明会資料

- 有価証券報告書

- 統合報告書

- サステナビリティレポート

英文開示を進める3つのステップ

東証ハンドブックでは、英文開示の対象文書を3段階にわけて進める例を紹介しています。

海外投資家のニーズが高く英文資料作成の難易度が低い財務情報の対応から始め、段階的に非財務情報へと進める考え方で、これに沿って英文開示の計画を検討することで自社での取り組みをスムーズに進めることが期待できます。

| 優先順位 | 英文開示対象文書 | 概要 |

|---|---|---|

| 第1ステップ (英文開示のスタート期) |

|

最も重要で、迅速かつ正確な翻訳が求められる文書。投資家にとって不可欠な情報を含む。 |

| 第2ステップ (英文開示の拡充期) |

|

第1ステップに次ぐ重要度を持つ文書。速報性が重要で投資家にタイムリーに提供されるべき情報。 |

| 第3ステップ (積極的な英文開示の実践期) |

|

英文開示の範囲がさらに拡大され、非財務情報も含めた企業全体の詳細情報が含まれる。 |

まとめ

IR資料の英文開示について、東京証券取引所のハンドブックから下記の点を紹介しました。開示資料の範囲やタイミングを検討する参考となれば幸いです。

- IR資料の英文開示とは

- 英文開示の必要性

- 日本企業の英文開示の状況と課題

- 英文開示タイミングの考え方

- 英文開示を進める3つの段階

期末決算から株主総会終了直後までは開示書類が多くなることから、英文資料作成の工程や効率性も英文開示の検討には重要です。ハンドブックの第2章、第3章では英文開示の翻訳を進める上での実践的な検討ポイントが紹介されています。後編の記事で詳しく解説しています。

アイ・ディー・エーでは決算短信や適時開示資料をはじめ、IR資料英文開示向けの翻訳を承っています。非財務情報を含む統合報告者やESGレポート等の翻訳・ドキュメントレイアウトまでワンストップで対応する体制があります。英文開示に関するご相談や無料お見積りは、下記のリンクからお気軽にご連絡ください。

ライターWEBチーム:堤

最新の記事

-

多言語サイトの品質を高める

「翻訳のブラウザチェック」とは? -

オフィスで「食の万博」!?

ida社内交流イベントレポート -

翻訳と制作、バラバラに頼んでいませんか?

翻訳の「その先」で失敗しないワンストップという選択 -

「歴史」と「AI」のあいだで考えた、翻訳のこれまでとこれから – JTF翻訳祭2025参加レポート

-

サイト自動翻訳ツールの検討時に知っておきたい「翻訳」と「反映」機能の違い

よく読まれている記事

機械翻訳とプロ翻訳を融合した翻訳手法「ポストエディット」の活用方法を解説

多言語サイトで機械翻訳を使うときの5つの注意点

【実践ガイド】海外向け多言語サイトの作り方と制作費用を7つのトピックで解説

Google公式情報に見る海外向けサイトのSEO、多言語サイトのSEOポイント

HTML直接翻訳で多言語サイト制作の手間と費用を大きく削減